ออมสินมุ่งสู่ธนาคารเพื่อความยั่งยืน GSB SUSTAINABLE BANKING

1482 จำนวนผู้เข้าชม |

ธนาคารออมสิน เผยความสำเร็จตลอด 5 ปี เติบโตแข็งแกร่งอย่างยั่งยืนทุกมิติ พร้อมกางแผนปี 2563 ขับเคลื่อน GSB SUSTAINABLE BANKING ธนาคารเพื่อความยั่งยืน” ผ่านกลไก 3 Banking ได้แก่ Traditional Banking, Social Development Banking และ Digital Banking ผลักดันไปสู่ธนาคารที่มุ่งเน้นการเติบโตอย่างยั่งยืน พร้อมทั้งดูแลคนไทยและสังคมให้มีคุณภาพชีวิตที่ดี

ดร.ชาติชาย พยุหนาวีชัย ผู้อำนวยการธนาคารออมสิน เปิดเผยว่า ภายใต้แนวคิด GSB SUSTAINABLE BANKING แบ่งเป็น 4 มิติ ที่มุ่งเน้นการเติบโตอย่างยั่งยืน ดำเนินธุรกิจอย่างมีธรรมาภิบาล คำนึงถึงสิ่งแวดล้อม สังคม และผู้มีส่วนได้เสียทุกกลุ่ม ในช่วง 5 ปีที่ผ่านมา ธนาคารออมสินมีการเติบโตที่ดีเยี่ยมในทุกมิติ ภายใต้แผนงานและยุทธศาสตร์เพื่อสร้างความแข็งแกร่งขององค์กรอย่างยั่งยืน

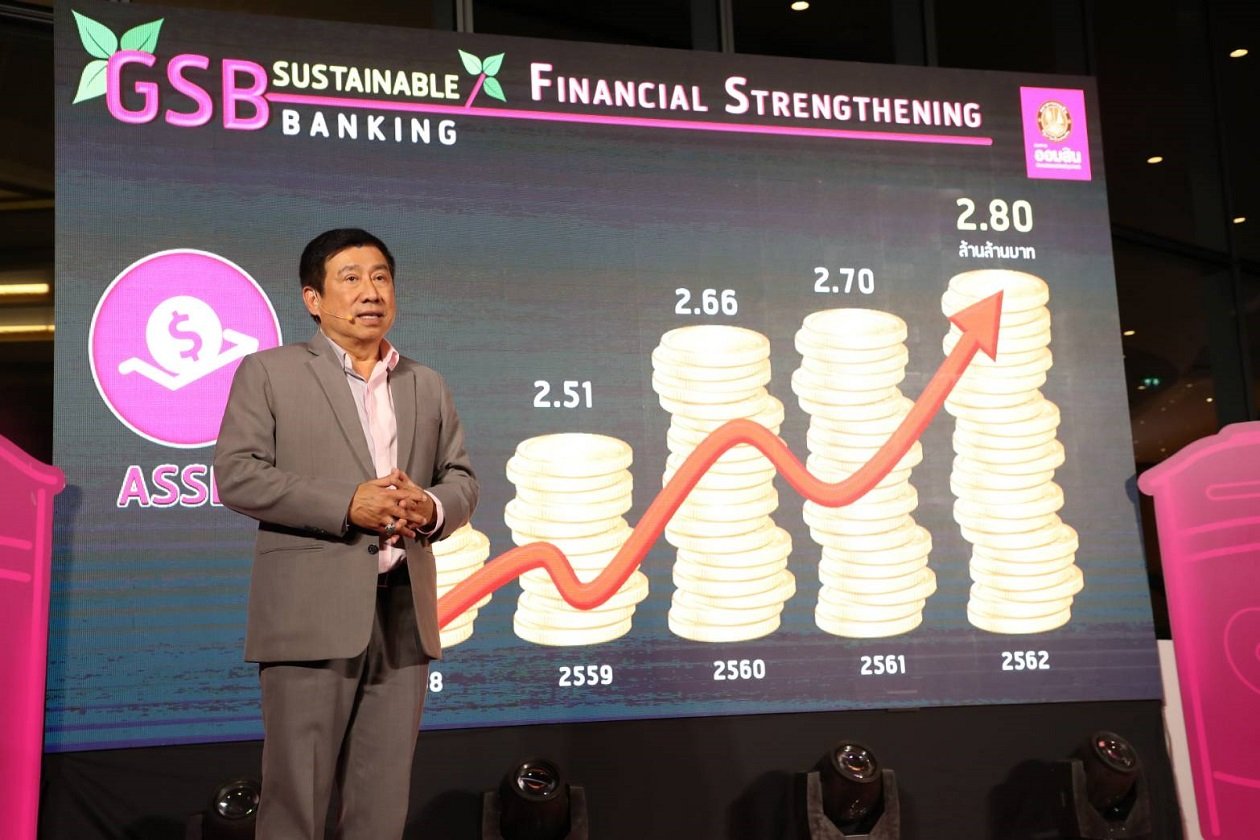

โดยมิติที่ 1 Financial Strengthening ธนาคารออมสินได้สร้างความแข็งแรงทางการเงินตลอดระยะเวลาเกือบ 107 ปี จนทำให้เป็นองค์กรที่มีความมั่นคงในระดับสูง สะท้อนถึงความสำเร็จได้เป็นอย่างดี โดยตั้งแต่ปี 2558 ถึงปี 2562 ธนาคารฯ มีสินทรัพย์เพิ่มขึ้นจาก 2.4 ล้านล้านบาท เป็น 2.8 ล้านล้านบาท ด้านเงินฝากเพิ่มจาก 2.08 ล้านล้านบาท เป็น 2.41 ล้านล้านบาท ด้านสินเชื่อขยายตัวจาก 1.92 ล้านล้านบาท เป็น 2.15 ล้านล้านบาท ขณะที่หนี้ไม่ก่อให้เกิดรายได้ (NPLs) แม้จะเพิ่มจาก 1.61 เป็น 2.72 แต่ธนาคารฯ สามารถควบคุมได้ดีด้วยการบริหารคุณภาพสินเชื่ออย่างมีประสิทธิภาพ ส่งผลให้มีระดับ NPLs ต่ำที่สุดเมื่อเทียบกับ 5 ธนาคารพาณิชย์ขนาดใหญ่ และมีกำไรสุทธิเพิ่มขึ้นจาก 22,699 ล้านบาท เป็น 26,554 ล้านบาท

สำหรับมิติที่ 2 Stakeholder Responsibility : ดูแลลูกค้าและผู้มีส่วนได้เสียทุกกลุ่ม นับตั้งแต่ปี 2542 ธนาคารฯ ได้นำส่งรายได้แผ่นดินเพื่อนำไปพัฒนาประเทศกว่า 1.9 แสนล้านบาท พร้อมทั้งเป็นองค์กรหลักในการขับเคลื่อนตามนโยบายภาครัฐหลากหลายโครงการ โดยเฉพาะการยกระดับเศรษฐกิจฐานรากและสนับสนุนผู้ประกอบการ SMEs และ Startup สำหรับลูกค้าอันเป็นหัวใจสำคัญของธนาคารออมสินนั้น มีอัตราการขยายตัวถึง 20% นับจากปี 2557 คิดเป็น 36% ของประชากรไทย โดยหากพิจารณาตาม Customer Segment ของธนาคารจะพบว่ากลุ่มลูกค้านักเรียนนักศึกษาเพิ่มขึ้นถึง 41% กลุ่ม Middle Income เพิ่มขึ้น 33% กลุ่มผู้มีรายได้น้อยและกลุ่มพ่อค้าแม่ค้าเพิ่มขึ้น 13% และ 19% ตามลำดับ และกลุ่มลูกค้า SMEs เพิ่มขึ้น 8%

ขณะที่ผลิตภัณฑ์ทางการเงินด้านอิเล็กทรอนิกส์และดิจิทัลนั้น มีผลตอบรับอย่างดีจากทุกกลุ่มลูกค้าของธนาคารฯ อาทิ Mobile Application หรือ MyMo ที่เปิดตัวเมื่อปี 2558 ด้วยฐานผู้สมัครใช้งานในช่วงเปิดให้บริการเพียง 3 แสนราย ขยายตัวเพิ่มเป็น 7.9 ล้านราย ณ สิ้นปี 2562 ขณะที่ผลิตภัณฑ์ Debit Card มีลูกค้าถึง 6.7 ล้านบัตร ด้านผลิตภัณฑ์ GSB Credit Card ขยายตัวต่อเนื่อง 94,938 บัตร เมื่อปี 2559 เป็น 478,987 บัตร ณ สิ้นปี 2562 ส่วนด้าน QR Payment ณ สิ้นปี 2562 มีร้านค้ากว่า 307,877 ร้านค้า

ผู้อำนวยการธนาคารออมสิน กล่าวว่า ในมิติที่ 3 Business Environment : สร้างความเข้มแข็งแก่สภาพแวดล้อมทางธุรกิจ สนับสนุนการสร้างโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment) เพื่อเติมเต็มช่องว่างและลดความเหลื่อมล้ำในการเข้าถึงบริการทางการเงิน ตั้งแต่โครงการ Any ID ที่มีผู้ลงทะเบียน Promtpay กับธนาคารออมสินกว่า 3.23 ล้านราย ซึ่งต่อมาเมื่อภาครัฐได้พัฒนาระบบการชำระเงินเป็น e-Payment ผ่านโครงการบัตรสวัสดิการแห่งรัฐ มีผู้ลงทะเบียนกับธนาคารฯ กว่า 4.33 ล้านราย พร้อมทั้งสนับสนุนการเปิดบัญชีเงินฝากพื้นฐานไปแล้วกว่า 1.89 ล้านบัญชี นอกจากนี้ยังสนับสนุนการทำบุญหรือบริจาคเงินผ่านระบบ Electronic (e-Donation) ด้วยการสแกน QR Code ผ่าน “QR สาธุ” โดยดำเนินโครงการร่วมกับองค์กรต่างๆ ไปแล้วมากกว่า 3,000 แห่ง ทำให้บัญชีการเงินของวัดมีความชัดเจนโปร่งใสมากขึ้น ภาครัฐสามารถใช้ข้อมูลดังกล่าวในการลดหย่อนภาษีให้แก่ประชาชนได้ทันที

สำหรับมิติที่ 4 Corporate Governance : ดำเนินธุรกิจอย่างมีธรรมาภิบาล ภายใต้หลักการ 3 Line of Defense, IT Governance, Data Governance ซึ่งสะท้อนให้เห็นผลสำเร็จ จนได้รับรางวัลคุณธรรมละความโปร่งใสของภาครัฐ (ITA) ระดับ AA ในปี 2560-2562 โดยได้รับความน่าเชื่อถือเป็นลำดับที่ 4 ของรัฐวิสาหกิจ และลำดับที่ 12 ขององค์กรต่างๆ จากทั่วประเทศกว่า 8,299 หน่วยงาน นอกจากนี้ ธนาคารฯ ยังได้รับรางวัลองค์กรโปร่งใส (NACC Integrity Awards) 2 ปี ติดต่อกัน นอกจากนี้ ธนาคารฯ ยังมุ่งเน้นการปฏิบัติตามหลักเกณฑ์ Market Conduct เพื่อกำหนดเป็นมาตรฐานในการให้บริการที่มีความถูกต้องและไม่เอาเปรียบลูกค้าตามนโยบายของธนาคารแห่งประเทศไทย

ดร.ชาติชาย กล่าวต่อไปว่า ในปี 2563 ธนาคารฯ ได้ตั้งเป้าหมายสินทรัพย์รวมเพิ่มขึ้น 2.9 ล้านล้านบาท หรือ 3.5% และสนับสนุนการเติบโตทางเศรษฐกิจด้วยการให้กู้เพิ่มกว่า 550,000 ล้านบาท เพิ่มขึ้นสุทธิกว่า 80,000 ล้านบาท หรือเพิ่มขึ้น 4-5% เงินฝากเพิ่มสุทธิกว่า 75,000 ล้านบาท หรือเติบโต 3% และเป้าหมายขยายฐานลูกค้าเพิ่มเป็น 41% ของประชากรทั้งประเทศ โดยใช้แนวคิด GSB SUSTAINABLE BANKING เป็นกลไกผลักดันยุทธศาสตร์ 3 ธนาคาร มุ่งสู่การเป็น “ธนาคารเพื่อความยั่งยืน” ประกอบด้วย Traditional Banking ธนาคารฯ จะปรับปรุงความสามารถการแข่งขันของธนาคารในรูปแบบปกติ ด้วยการเพิ่มความสะดวกสบายให้ลูกค้ามากยิ่งขึ้น โดยการให้บริการแบบเดิมไปสู่ “Delivery Banking” ผ่านบริการ .”QUEUE Application” ซึ่งจะออกไปให้บริการตามที่ลูกค้าทำนัดหมายผ่าน app ซึ่งสามารถเลือกบริการได้ไม่ว่าจะเป็นรถยตน์บริการเคลื่อนที่ เรือออมสิน หรือให้พนักงานออกไปให้บริการยังจุดที่ลูกค้าสะดวก ด้วยเครื่องมือให้บริการในชื่อ SUMO โดยสามารถให้บริการได้ตั้งแต่เปิดบัญชีเงินฝาก ฝากสลากออมสิน ฝากเงินกองทุนต่างๆ เปิดบัตรอิเล็กทรอนิกส์ รับชำระสินเชื่อ เป็นต้น ซึ่งปีนี้จะมีจำนวนถึง 3,700 เครื่องออกไปให้บริการ

ขณะเดียวกัน ได้เตรียมพัฒนาศูนย์ลูกค้าสัมพันธ์ เพื่อยกระดับการให้บริการและตอบสนองทุกความต้องการของลูกค้า โดยเป็นศูนย์กลางในการรวบรวมทุกความคิดเห็น ข้อร้องเรียน และเสนอแนะของลูกค้าจากทุกรูปแบบช่องทางการสื่อสาร (Omni-Channel)

นอกจากนี้ ยังได้นำเทคโนโลยี AI, Chatbot, Speech Recognition มาเพิ่มประสิทธิภาพในการให้บริการแก่ลูกค้าให้ดียิ่งขึ้น ขณะเดียวกัน ธนาคารฯ ยังมีความพร้อมที่จะเป็นองค์กรหลักที่ให้บริการในรูปแบบ ATM White Label กับสถาบันการเงินอื่น ทั้งธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ ซึ่งธนาคารได้เตรียมติดตั้ง ATM ใหม่กว่า 5,000 เครื่อง ทั้งทดแทนเครื่องเดิมและเพิ่มเติมในจุดที่มีศักยภาพครอบคลุมพื้นที่ทั่วประเทศ

ด้าน Social Development Banking จาก 3 ออมสร้างโลกสีชมพู สู่ 3 สร้างประกอบด้วย สร้างความรู้/อาชีพ สร้างตลาด/รายได้ และสร้างโอกาสการเข้าถึงแหล่งทุน เพื่อลดความความเหลื่อมล้ำ เติมเต็มช่องว่างทางการเงิน และยกคุณภาพชีวิต แก่ลูกค้าทุกกลุ่ม โดยปี 2563 ธนาคารปรับเปลี่ยนบทบาทสาขา Social Branch เป็นศูนย์พัฒนาสู่ความยั่งยืน Sustainable Banking Center มิติใหม่ของสถาบันการเงินที่จะมีสาขาดูแลด้านสังคมโดยเฉพาะ รวมถึงมีบริการศูนย์ที่ปรึกษาทางการเงิน ศูนย์แก้ไขหนี้นอกระบบ ศูนย์พัฒนาอาชีพ ศูนย์แก้ไขหนี้นอกระบบ ข้อมูลด้านการท่องเที่ยวในท้องถิ่น จุดให้บริการทางการเงินเพื่อสนับสนุนนโยบายรัฐ (Financial Logistic Center) ศูนย์แสดงสินค้าชุมชน ซึ่งปี 2563 จะเปิดให้บริการครบ 100 สาขา ครอบคลุม 77 จังหวัดทั่วประเทศ รวมถึงการปรับบทบาทสำนักสินเชื่อธุรกิจลูกค้า SMEs ที่มีกระจายอยู่ทั่วประเทศ 82 ศูนย์ เป็น ศูนย์กลางพัฒนาส่งเสริม SMEs อย่างครบวงจร

สำหรับ Digital Banking ที่จะพัฒนาให้เป็น Ecosystem ตอบสนองได้ทุกช่วงชีวิตของลูกค้า ในปี 2563 ธนาคารฯ มีแผนที่จะพัฒนาผลิตภัณฑ์ บริการและช่องทางต่างๆ ให้มีบริการที่รวดเร็วและทันสมัยมากยิ่งขึ้นในโลกยุคดิจิทัล พร้อมทั้งสร้างความสะดวกสบายบน Digital Platform ใหม่ๆ ตอบสนองทุกช่วงชีวิตของลูกค้า ผ่านการพัฒนา New Feature ของ Mobile Application : Mymo ได้แก่ บริการซื้อประกันภัยรถยนต์/ที่พักอาศัย/ประกันชีวิต ผ่าน i-Insurance บริการบัญชีเพื่อการออม ด้วย I-Saving บริการซื้อขายหลักทรัพย์กับ i-Investment และบริการการค้ำประกันสินเชื่อด้วย Digital สลาก ด้วย i-Loan เป็นต้น โดยปีนี้มีเป้าหมายเพิ่มจำนวนผู้ใช้บริการ MyMo จาก 8 ล้านรายในปี 2562 เป็น 13 ล้านราย และเป็น 18 ล้านรายในปี 2564

“ด้วยกลไก 3 Banking ซึ่งเป็น 3 พลังขับเคลื่อนที่จะนำธนาคารออมสินมุ่งไปสู่ GSB SUSTAINABLE BANKING ธนาคารฯ พร้อมด้วยบุคลากร และหน่วยงานพันธมิตร จะทำหน้าที่เพื่อให้ลูกค้าและประชาชนให้เข้าถึงบริการทางการเงินได้อย่างสะดวกรวดเร็วยิ่งขึ้นในทุกๆ พื้นที่ จะให้เห็นภาพชัดเจนมากยิ่งขึ้นว่าธนาคารออมสินจะดูแลทุกคน ดูแลชุมชน มีดิจิทัลแบงก์ มีสาขาจะปรับปรุงรูปแบบสาขาให้เหมาะสมกับศักยภาพในพื้นที่ โดยจะเน้นบริการ การขยายช่องทาง Digital ขณะเดียวกันยังจะมีการพัฒนา Feature ใหม่ๆ ผ่านช่องทางบริการ Mobile Banking ที่จะเป็นอีกช่องทางสำคัญในปี 2563 นี้ด้วย ซึ่งจะทำให้สัญลักษณ์ธนาคารออมสินประทับใจ อยู่ในความคิดของประชาชนทุกคนเมื่อนึกถึงการให้บริการทางการเงิน” ผู้อำนวยการธนาคารออมสิน กล่าวในที่สุด.